CASE STUDY: AZIENDA DI AUTOTRASPORTO E LOGISTICA

In questo articolo approfondiamo l’implementazione di un sistema di controllo di gestione per piccole imprese. Un intervento di consulenza direzionale rivolto ad un’azienda nostra cliente che opera nel settore dell’auto traporto.

L’AZIENDA

L’azienda oggetto di questo case history si occupa di autotrasporti conto terzi ed opera prevalentemente all’interno della regione Lombardia. La sua flotta è composta di 40 mezzi pesanti e fattura circa 10 milioni di euro. Fondata a metà degli anni ’70, si è occupata inizialmente di trasporti locali fornendo servizi ad imprese dello stesso settore e, successivamente, sviluppando una partnership con un noto gruppo della grande distribuzione organizzata per il trasporto delle derrate dai magazzini ai punti vendita, che ha fatto crescere progressivamente l’azienda sino alle sue attuali dimensioni.

La nostra cliente, in virtù del lungo periodo di collaborazione e dell’ottimo livello di servizio offerto, è diventata un partner di riferimento del gruppo della GDO per i servizi logistici, ed il fatturato originato da questo rapporto ammontava, all’inizio del nostro intervento di consulenza per il controllo di gestione, ormai ad oltre il 60% del totale.

Se questo tipo di collaborazione ha consentito uno sviluppo ordinato ed una crescita sostenibile in termini di investimenti e struttura, negli ultimi anni a causa di una non sufficiente attività di pianificazione e controllo di gestione, è emersa una erosione dei margini, che non risultano adeguati alla dimensione aziendale ed al mercato di riferimento.

LA RICHIESTA DELLA DIREZIONE: UN SISTEMA DI CONTROLLO DI GESTIONE PER PMI

Le principali esigenze espresse dalla proprietà si riferiscono al monitoraggio generale della gestione ed in particolare alla verifica della marginalità per cliente e per servizio (margini di contribuzione). Il volume attuale di fatturato si traduce in svariate centinaia di viaggi ogni giorno, e l’ottimizzazione dell’utilizzo delle risorse in tal senso è un elemento fondamentale da monitorare attraverso l’implementazione di un sistema di contabilità industriale.

Non essendo istituzionalizzato alcun tipo di reportistica, pur riscontrandosi un parziale utilizzo dei dati contabili ed extra-contabili (costi del personale, manutenzione automezzi ecc.), ed essendo del tutto assente la pianificazione annuale, si ritenuto di realizzare un sistema di budget e reporting affiancato da analisi ad hoc in merito alla redditività delle linee. Tutto ciò con lo scopo di apportare un contributo informativo decisivo in relazione alla programmazione delle attività ed alla politica di pricing, con l’obiettivo di favorire un adeguato recupero di marginalità.

Alla luce dell’andamento degli ultimi esercizi, abbiamo anche sollecitato la direzione per la realizzazione di un’attività previsionale (forecasting) da condurre con cadenza mensile che consenta di elaborare previsioni di chiusura esercizio.

GLI OBIETTIVI DELL’INTERVENTO DI CONSULENZA DIREZIONALE

L’intervento di consulenza sul controllo di gestione per piccole imprese, doveva rispondere al principale obiettivo del management, il miglioramento della redditività aziendale attraverso la conoscenza puntuale dei margini di ciascun cliente e servizio.

Grazie a queste informazioni la direzione avrebbe potuto svolgere una corretta attività di preventivazione e negoziazione/rinnovo dei contratti in essere, specialmente nei confronti dei principali clienti.

Gli obiettivi secondari erano rispettivamente:

- Lo sviluppo di new business in un’ottica di saturazione dei fattori della produzione e di riduzione della dipendenza dal cliente principale;

- Il controllo degli acquisti di carburante e, se possibile, la realizzazione di saving a tale proposito.

Oltre a quanto elencato, si desiderava organizzare compiutamente la mole di informazioni già disponibile predisponendo appositi database (personale, consumi, percorrenze, ecc).

Considerando le esigenze di monitoraggio periodico e di forecasting, la soluzione doveva essere quella di predisporre un sistema di reporting con dettaglio a livello di cliente, affiancato da una specifica reportistica operativa riguardante la gestione dei viaggi e l’utilizzo della flotta.

IL PROGETTO CONTROLLO DI GESTIONE PER LA PICCOLA IMPRESA

A. Il sistema di reporting

L’implementazione del sistema di reporting, che è stato innestato sull’esistente programma gestionale, ha innanzitutto provveduto a fornire un quadro generale dell’andamento aziendale, mentre l’elaborazione del budget e della previsione di chiusura svolta mensilmente, hanno soddisfatto il desiderio della direzione di controllare Il processo di formazione del risultato, guidandola attraverso una serie di obiettivi intermedi programmati.

B. Il sistema di contabilità industriale: l’acquisizione dei dati operativi

Per quanto concerne la raccolta dei dati extracontabili, l’installazione di un più moderno ed efficiente sistema di controllo satellitare su tutti gli automezzi della flotta, unitamente ad un nuovo sistema di gestione delle carte carburante, ha permesso di ottenere direttamente in formato elettronico una mole di dati concernenti percorrenze, ore di guida, di inizio/fine servizio, consumi e acquisti di carburante ecc.

Ciò ha consentito di elaborare mensilmente un resoconto analitico per viaggio quantificandone ricavi e costi diretti (personale, gasolio, leasing/ammortamento, manutenzione e pedaggi…). determinando così il margine diretto per singola tratta.

Il nuovo sistema di gestione delle carte carburante ha inoltre eliminato il problema degli ammanchi e reso possibile il calcolo dei consumi mensili per mezzo.

C. L’analisi delle attività quotidiane

Grazie all’implementazione di un sistema di gestione integrato ed alla predisposizione di una reportistica analitica (per cliente, tratta, mezzo, ecc), si è potuto attivare quell’attività di investigazione di dettagliato di una serie di operazioni quotidiane che ha permesso di evidenziare importanti circostanze:

- Elevate percorrenze a vuoto (tratte non tassate);

- Non adeguato sfruttamento dei mezzi: Gli orari (fissi) di molti servizi e i tempi di attesa per il carico/scarico impediscono uno sfruttamento adeguato dei mezzi, che spesso non possono essere impiegati prima o dopo il servizio considerato;

- Percorrenze limitate: La maggior parte dei viaggi relativi ai servizi quotidiani prevede una percorrenza limitata (e quindi, anche in presenza di un ricavo chilometrico adeguato, la tariffa non copre i costi.

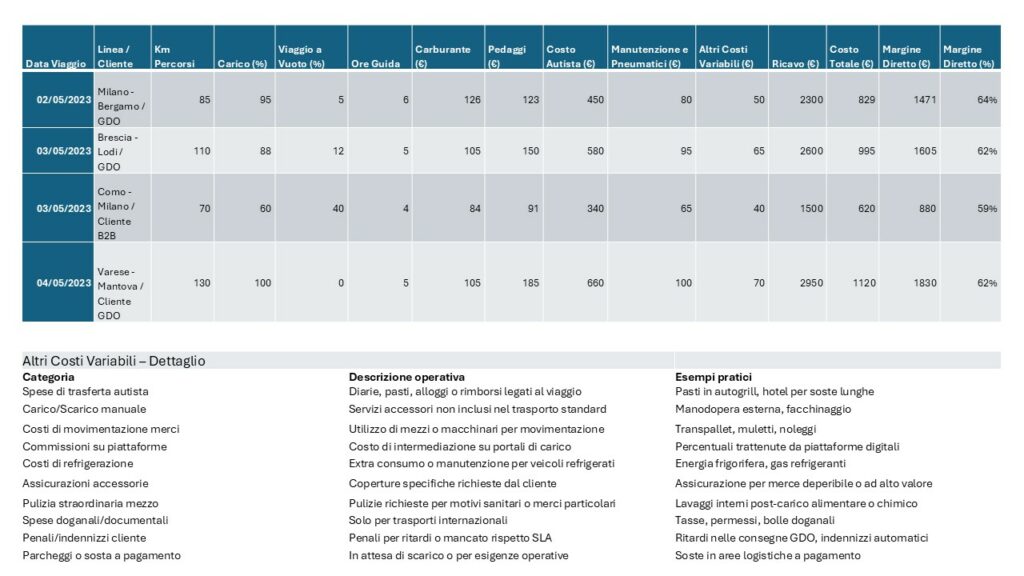

Di seguito riportiamo un esempio numerico dell’estratto della reportistica gestionale mensile per singolo viaggio dove sono stati analizzati tutti i costi variabili che determinano il margine diretto.

Per giungere al 2°margine risulta necessario considerare anche i costi fissi (assicurazione, tassa di circolazione, ammortamenti/leasing) tale per cui alcuni margini diretti potrebbero risultare negativi.

I RISULTATI DELL’INTERVENTO DELLA CONSULENZA DIREZIONALE

L’intervento di consulenza, per implementare il sistema di pianificazione e controllo di gestione per piccole imprese, si è sviluppato su periodo di 5 mesi con interventi programmati in presenza o da remoto di un consulente.

Oggi il reporting viene chiuso puntualmente ogni mese e da esso deriva l’analisi della redditività per cliente: si provvede poi a calcolare una serie di KPI tra cui produttività per linea, autista e automezzo.

L’utilizzo della flotta viene monitorato valutando percorrenze, consumi e costi di manutenzione.

Le informazioni provenienti dal sistema di reporting e quelle relative all’analisi dei viaggi hanno permesso di intraprendere una serie di azioni con riflessi positivi sull’andamento economico complessivo, in particolare:

- Si è provveduto a ricontrattare la maggior parte delle tariffe relative alle tratte a basso margine o a margine negativo;

- Sono stati concordati adeguati supplementi tariffari a fronte di utilizzi particolari (es. servizi festivi);

- È stato contrattualmente istituzionalizzato con tutti i clienti il processo di revisione tariffe in dipendenza degli aumenti di carburante (fuel surcharge);

- Una più efficiente gestione dei semirimorchi ha permesso di velocizzare le operazioni di carico e scarico, rendendo il mezzo e l’autista disponibili per ulteriori servizi nello stesso giorno;

- Il trasferimento della location di uno dei magazzini in uso ha ridotto in maniera significativa le percorrenze a vuoto ed ottimizzato i tempi di guida;

- La partecipazione ad una piattaforma internet ha reso possibile effettuare una buona parte dei viaggi a lunga percorrenza con ritorno carico anziché vuoto.

Inoltre, gli interventi effettuati in ambito commerciale hanno portato all’acquisizione di alcuni clienti locali da “innestare” sulle linee fisse, mentre lo spostamento del magazzino in località più adatta all’ottimizzazione delle percorrenze, in presenza di maggiori spazi, ha permesso l’installazione di una cisterna per il carburante (si stima che tramite acquisto diretto il risparmio rispetto al costo medio alla pompa – netto iva – sia di 0,07-0,1 Euro/litro).

CONCLUSIONI

Se anche voi avete l’esigenza di implementare un sistema di controllo di gestione per migliorare i margini e far crescere la vostra azienda, contattateci compilando il form, fisseremo un primo incontro di check up gratuito con i nostri consulenti.

Una risposta

Buongiorno,

Siamo una piccola attività di trasporto che intenzionata a creare un sistema di gestione. Vorremmo avere maggiori informazioni.

Grazie,