COS’È IL BUDGET?

Il budget aziendale rappresenta il principale strumento di programmazione a breve termine a disposizione dell’azienda: esso definisce gli obiettivi da raggiungere nell’esercizio e identifica le strategie e le risorse necessarie allo scopo. In questo articolo spieghiamo come fare un budget aziendale, quali sono i budget operativi e quali sono le fasi del controllo di budget.

LA PIANIFICAZIONE ECONOMICO FINANZIARIA NELLE PMI

Purtroppo, questo esercizio risulta ancora scarsamente utilizzato nelle PMI. Spesso gli imprenditori si accontentano di ipotizzare genericamente ricavi e volumi di produzione senza collegarli con gli opportuni rapporti di proporzionalità e senza prevedere l’andamento di tutte le altre variabili economiche.

Coordinare la gestione senza redigere di un budget significa navigare a vista ed affrontare le criticità in maniera approssimativa man mano che queste diventano evidenti; fare un budget permette invece di identificare e tempificare ogni obiettivo, potendone misurare mese per mese il grado di conseguimento ed eventualmente correggere le strategie.

LA GESTIONE NON PIANIFICATA

Senza un budget aziendale vuol dire navigare alla cieca, significa non avere il controllo su costi e ricavi, produttività ed efficienze e ci si accorge dei problemi quando questi hanno assunto una dimensione a volte difficilmente controllabile.

Inoltre, non avendo un collegamento tra gestione economica e finanziaria, si possono avere problematiche a livello di tesoreria e di investimenti.

Infine, senza costruire un budget aziendale, non si è in grado di definire gli obiettivi di funzione e reparto che hanno come conseguenza la mancanza di responsabilizzazione, coinvolgimento e motivazione da parte dei responsabili.

LA GESTIONE PIANIFICATA: COME FARE UN BUDGET AZIENDALE

Creare un budget aziendale, implica la predeterminazione di obiettivi e strategie sia a valore che a quantità; vincola i responsabili di funzione/area agli obiettivi stimolandone la collaborazione.

Il budget consente quindi di organizzare e pianificare in modo ordinato tutte le risorse necessarie al momento giusto conciliando gli aspetti economici con quelli finanziari.

Dal punto di vista organizzativo consente di coinvolgere positivamente il personale a cui vengono comunicati mission ed obiettivi realizzando un clima aziendale più collaborativo ed efficiente.

COME COSTRUIRE UN BUDGET: CARATTERISTICHE FONDAMENTALI DEL BUDGET AZIENDALE

Il budget di esercizio deve essere redatto utilizzando dati contabili e dati quantitativi ed adottare la medesima struttura e livello di dettaglio (centri di costo, divisioni ecc.) del sistema di reporting consuntivo.

Inoltre:

- Deve rispettare il principio di competenza e prevedere valori periodici (mensili/bimestrali/ecc)

- Le previsioni relative a costi e prezzi devono essere realistiche, ed essere riferite a dati storici recenti ed alla situazione attuale dei mercati di sbocco e dei fattori della produzione.

- Deve includere obiettivi raggiungibili e coerenti con l’azienda ed i mercati di riferimento.

COME CREARE UN BUDGET AZIENDALE: LA STRUTTURA

In funzione della struttura aziendale, si evidenzieranno singoli budget a livello es. di filiale, paese, linea prodotto etc. i quali a loro volta possono essere costituiti da singole previsioni di dettaglio (es. aree geografiche, famiglie di prodotti ecc.).

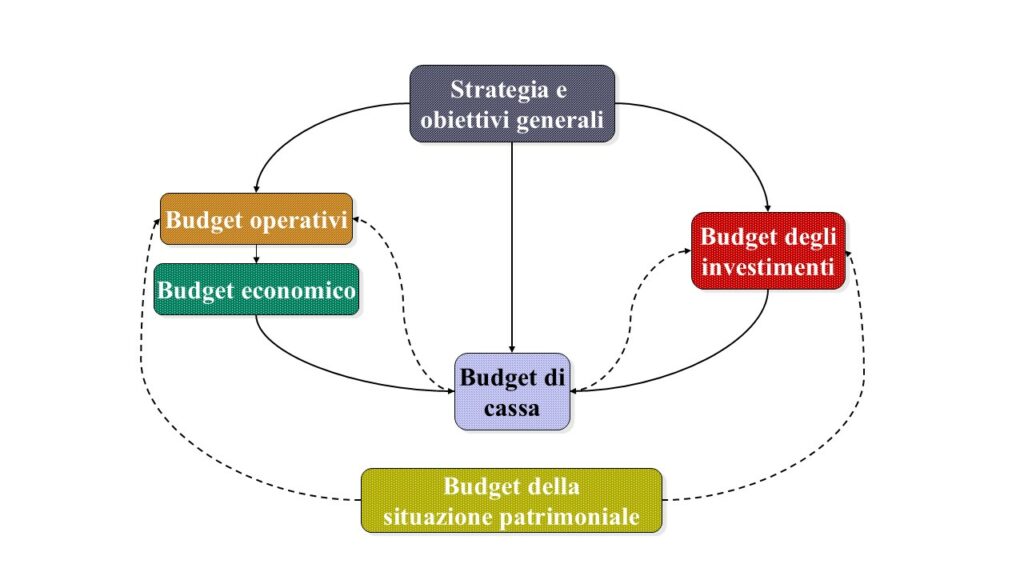

IL MASTER BUDGET: QUALI SONO I BUDGET OPERATIVI

Il master budget si compone di diverse sezioni ciascuna delle quali deve essere compilata dal responsabile di competenza: le singole sezioni devono risultare coerenti tra loro e di conseguenza va rispettata una precisa sequenza di compilazione La sommatoria in dettaglio:

1 – Budget delle vendite o budget commerciale: contiene il dettaglio delle vendite a quantità e a valore, specificando il mix dei prodotti e i prezzi unitari.

2 – Budget di produzione: si accorda a quella delle vendite quantificando la produzione giornaliera, settimanale e mensile; ipotizza un determinato livello di efficienza e di saturazione degli impianti e definisce le quantità necessarie di materie prime, di scorte tecniche, di manodopera diretta, ipotizzando percentuali di scarto e rilavorazione.

3 – Budget degli acquisti: si raccorda con il budget della produzione ed include la stima dei costi di acquisto di tutte le materie prime necessarie, specificando le opzioni di fornitura, la frequenza di approvvigionamento ed accordandosi nei tempi con il piano di produzione.

4 – Budget del personale: fissa il piano delle assunzioni per categoria e mansione, quantificando i relativi costi sulla base di costi medi per mansione e livello; considera il budget della produzione ed il tasso di turnover.

5 – Budget delle rimanenze: (materie prime, semilavorati, prodotti finiti): è conseguenza delle scorte iniziali e del piano di produzione.

6 – Budget dei costi generali: sono i costi amministrativi, quelli della struttura commerciale e gli altri costi di struttura.

7 – Budget Patrimoniale: la redazione del budget patrimoniale ha lo scopo di determinare le previsioni delle voci che lo compongono partendo dai saldi di chiusura dell’esercizio precedente ai quali si aggiungono i movimenti previsti nello stesso budget.

Nel budget patrimoniale si devono determinare i valori di:

- immobilizzazioni (ammortamenti-cessioni-investimenti)

- Capitale Circolante Netto le cui assunzioni sono quelle della rotazione gg clienti e fornitori e scorte di magazzino al quale si aggiungono le ipotesi determinate nel budget commerciale

- Patrimonio netto

- Finanziamenti: accensione e chiusura partite finanziarie

- Altri crediti e debiti

Budget finanziario: determina i flussi finanziari in entrata e in uscita, e include l’area dei finanziamenti, degli investimenti e la tesoreria; è il risultato delle previsioni contenute nei precedenti budget.

Anche se redatto come conseguenza degli altri budget, alle volte può essere determinante per modificare gli altri budget qualora evidenzi la loro non sostenibilità.

COME REDIGERE UN BUDGET: IL PROCESSO DI BUDGETING

Innanzitutto, va analizzata la congiuntura anche a livello internazionale se l’azienda acquista o vende anche in mercati diversi da quello domestico; vanno quindi studiate le stime delle istituzioni finanziarie e le condizioni dei mercati. Per determinare ciascuna previsione possono venire utilizzati valori storici opportunamente attualizzati.

Una volta definite le assunzioni (cioè le ipotesi fondamentali) in merito a prezzi, tecnologia, produttività ecc., il processo di elaborazione può iniziare.

Esistono fondamentalmente due modalità di redazione del budget, che si riferiscono a due principali modelli organizzativi:

- Modello “Top Down”: è diffuso nelle aziende che adottano un modello organizzativo di tipo gerarchico, e prevede che la direzione determini in maniera rigida obiettivi e strategie, chiedendo ai responsabili di funzione la mera valorizzazione. La negoziazione è assente al pari (spesso) del feedback tecnico che è materia propria dei subordinati.

- Modello “Bottom Up”: si ispira a un modello organizzativo di tipo partecipativo: anche qui gli obiettivi vengono definiti dalla direzione, ma la messa a punto fine delle strategie è delegata al management, che quindi possiede una certa discrezionalità. Possono intervenire quindi vari aggiustamenti prima di giungere alla versione definitiva del piano.

Una volta approvata la versione definitiva, il budget va comunicato a tutti i responsabili ed acquisisce ufficialità: diventa quindi il documento vincolante a cui commisurare successivamente i risultati della gestione consuntiva.

Eventuali modifiche al budget sono solitamente subordinate solo a variazioni particolarmente significative in merito a costi e prezzi o ad altri eventi eccezionali che giustifichino tale operazione.

QUALI SONO LE FASI DEL CONTROLLO DI BUDGET: L’ANALISI DELLE VARIAZIONI (VARIANCE ANALYSIS)

Il budget aziendale è fondamentale al fine di assicurare una gestione ordinata ed efficiente, ma sua valenza aumenta notevolmente quando esso viene utilizzato congiuntamente ad un sistema di reporting consuntivo,

L’analisi delle variazioni pone sistematicamente e periodicamente a confronto le poste di budget con i dati consuntivi.

Le variazioni (in particolare quelle sfavorevoli, cioè i minori ricavi e i maggiori costi ole condizioni finanziarie) vanno puntualmente indagate e giustificate. Questo meccanismo permette di identificare sul nascere le potenziali problematiche e di approntare le contromisure necessarie quasi in tempo reale (in presenza di un reparto contabile mediamente organizzato, la reportistica consuntiva dovrebbe produrre i dati contabili entro una decina di giorni dalla chiusura del mese).

E’ consigliabile condurre tutte queste analisi sia a livello mensile che a livello progressivo, in modo da poter misurare l’entità del singolo fenomeno in relazione al tempo.

LA PIANIFICAZIONE PLURIENNALE

Se con la redazione del budget si dispone di uno strumento di programmazione annuale che si applica all’equilibrio di breve periodo, la pianificazione strategica ha lo stesso scopo ma si riferisce ad un periodo più lungo (solitamente da tre a cinque anni), verificando il raggiungimento dello stato di equilibrio della gestione nel periodo medio/lungo: In entrambi i casi, ciò che conta è appunto l’equilibrio di costi e ricavi e dei flussi finanziari.

La pianificazione strategica è necessaria poiché può accadere che, pur in presenza di un esercizio chiuso favorevolmente, l’azienda non sia in grado di replicare lo stesso risultato negli anni successivi: la condizione di equilibrio di breve periodo non è quindi di per sé garanzia del conseguimento di quello di medio/lungo termine, essendo difficile trasferire nel budget annuale i parametri del controllo strategico che si riferiscono a scadenze pluriennali.

La pianificazione strategica, inoltre, avendo come orizzonte temporale un periodo di tre-cinque anni e dovendo prevedere anche le condizioni di ambiente e mercato, deve essere soggetta a periodici aggiornamenti, rimodulando eventualmente gli altri parametri contenuti nel piano.

Un’opzione prevede l’elaborazione di un periodo supplementare di previsione al termine di ogni anno, in modo che l’orizzonte della pianificazione sia sempre della lunghezza desiderata.

L’IMPORTANZA DI UNA GESTIONE FINANZIARIA STRATEGICA

La gestione finanziaria è una componente fondamentale per il successo di qualsiasi azienda. Un budget ben pianificato e gestito in modo efficace può consentire di ottimizzare le risorse disponibili, ridurre gli sprechi e massimizzare le opportunità di crescita. Attraverso una consulenza budgeting esperta, puoi ottenere una panoramica completa della tua situazione economico finanziaria e sviluppare strategie personalizzate per migliorare la gestione del budget aziendale.

I VANTAGGI DELLA CONSULENZA PER IL BUDGET AZIENDALE

La consulenza per il budget aziendale offre una serie di vantaggi per la tua azienda. Un consulente finanziario esperto ti aiuterà a identificare le aree di inefficienza e a implementare soluzioni mirate. Questo può includere la riduzione dei costi superflui, l’ottimizzazione degli investimenti, la gestione delle scorte e il controllo dei flussi di cassa. Una consulenza professionale ti fornirà anche una prospettiva esterna e oggettiva, aiutandoti a prendere decisioni finanziarie più informate e strategicamente orientate.

S.A. Studio Santagostino da oltre 50 anni aiutiamo imprenditori e manager ad redigere un sistema di budget attraverso una consulenza professionale e personalizzata.

Prenota oggi stesso una consulenza gratuita per implementare un sistema di budgeting e scopri come far crescere la tua azienda!

ARTICOLI CONSIGLIATI: